Son dönemde kurumlarımız yasal sorumluluklarının aksine uygulamalar yapmaktadır. Şu yazımda Sayıştay raporlarında bir çelişkiyi ele aldım. Sayıştay denetçileri tespit ettikleri hukuka uygunsuz faaliyetleri hesap mahkemesine taşımamak için kuruşlandırmıyor/sayısallaştırmıyor. Ancak, bu eksik ve/veya hatalı konuları“Denetim Görüşünü Etkilemeyen Tespit ve Değerlendirmeler” başlığı altında rapor ediyor. Adeta kamu kurumlarını kamuoyuna şikâyet ediyor.

Benzer bir durum Merkez Bankası için de geçerli. Ancak, bu şekilde davranan kurumlar piyasalara gürültülü sinyal veriyorlar. Bu da piyasa aktörleri için büyük bir belirsizlik yaratıyor.

Gelin gürültülü sinyal mekanizması nasıl çalışıyor bir bakalım.

Gürültülü sinyalPiyasalardaki “gürültü” kavramı ilk defa Fischer Black tarafından 1986 yılında Journal of Finance dergisinde yayımlanan “Noise” isimli çalışmasında geliştirildi. Gürültü henüz gerçekleşmemiş bilgilerden kaynaklanmaktadır. Bu tür gürültüler arz ve talep koşullarında belirsizlik yaratmaktadır. Belirsizlik, iktisadi aktörlerin gözlemlerinde ve beklentilerinde eksikliklere ve hatalara neden olmaktadır.

Belirsizlik nedeniyle yatırımcılar para politikasının enflasyon ve istihdam üzerindeki etkilerini kestiremez. Hisse senedi fiyatlarındaki gelişmeleri öngöremez. Ya da işlemlerindeki etkinliği artırmak için ne yapabileceklerine karar veremez. Sonuçta, gürültü piyasalardaki arz/talep koşullarında ve dolayısıyla piyasa fiyatlarında oynaklığa (istikrarsızlığa) neden olur. Bu da Türkiye gibi kendi parasıyla dış ticaret yapamayan ülkelerdeki döviz kurlarındaki istikrasızlığı ve ekonomideki kırılganlığı daha da artırır.

Faiz ve enflasyon ilişkisi

Uzunca süredir siyasetçiler yüksek faizin enflasyona neden olduğunu ileri sürüyor ve Merkez Bankası’nın politika faizlerini düşürmesini istiyor. Bu istek Merkez Bankasının yasal bağımsızlığına gölge düşürüyor. Oysa Banka kendisinin hazırladığı ve hala internet sitesinde bulunan “Merkez Bankası Bağımsızlı Nedir?” (2012) isimli çalışmasında, “merkez bankasının faiz oranlarını etkileme kabiliyetini kısıtlayan her durumun merkez bankası bağımsızlığının kısıtlanması anlamına geleceğini” ifade ediyor.

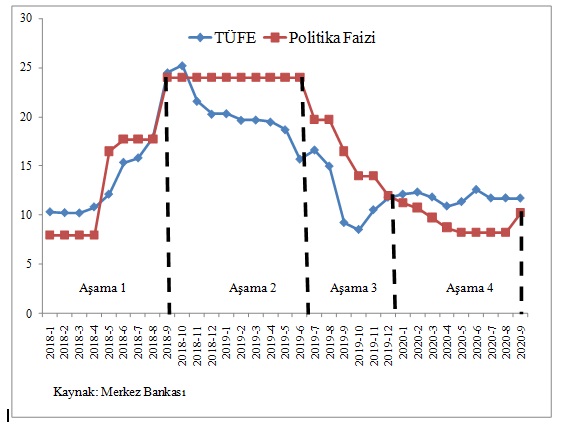

Aşağıdaki grafikte gerçekleşen enflasyon ve para politikası arasındaki ilişki gösterilmektedir. Rahip Brunson olayından sonra 2018 Ağustosunda yaşanan kur şokuyla, zaten istim üzerinde olan enflasyon (TÜFE) hızla arttı. Merkez önce politika faizini artırmada isteksiz davrandı. Sonra agresif biçimde artırdı ve üç hamlede % 24’e çıkardı (Aşama 1).

Faizler indirilirken kur ve dolayısıyla enflasyon yeniden artmaya başladı. Merkez politika faizini ısrarla indirmeye devam etti.. Bir noktadan sonra, 2020- Eylül toplantısında politika faizini % 2 oranında artırdı. Gürültülü sinyallerin başladığı beşinci aşama ise bundan sonra başladı.

Bankanın sinyallerindeki gürültüler

Piyasa oyuncuları Banka’nın 2020-Ekim ayı toplantısında politika faizini artırmasını bekliyordu veya istiyordu. Nitekim devlet kurumu Anadolu Ajansı Para Politikası Kurulu toplantısından iki gün önce “yabancı ekonomistler Merkez Bankasından 200 baz puan artırım bekliyor” başlığıyla haber yaptı. Bu haber piyasalardaki beklentiyi daha da artırdı. Döviz kurlarında bir gevşeme başladı.

Bu habere gerek yok. Banka bizatihi kendisi uzun bir süredir politika faizinin artırılması konusunda sinyal veriyor. Aşağıdaki grafikte de bu sinyal gösteriliyor. Merkez Bankası, uzunca bir süredir politika faizi yerine ağırlıklı ortalama fonlama maliyetini (AOFM) artırıyor. AOFM, kabaca gecelik ve haftalık repo faizleri ile geç likidite penceresi (GLP) faizlerinin ortalamasından oluşmaktadır. Banka’nın 2020-Temmuz ayının sonundan beri AOFM’yi istikrarlı bir biçimde artırması da faiz artışının gerekliliğine inancına ilişkin bir sinyal veriyordu.

Ekim ayı toplantısında Banka piyasaları ters köşeye yatırdı ve politika faizini sabit tuttu. Ancak, yine de AOFM’yi artıracak alan yaratmak adına GLP faizini % 1,5 oranında artırdı. Aynı kararında “politika faizinin sabit tutulmasıyla birlikte, likidite yönetimindeki esnekliğin arttırılmasına ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar likidite tedbirlerinin sürdürülmesine karar verilmiştir” gibi gürültülü bir sinyal verdi. Faiz artışı beklentisi nedeniyle toplantı öncesinde gevşeyen dolar kuru roket hızında arttı.

Yetmedi, Banka 28 Ekim günü açıkladığı Enflasyon Raporunda, bir ay önce yayımlanan Orta Vadeli Programda % 10,5 oranında açıklanan 2020 yıl sonu TÜFE tahminini, % 12,1’e yükseltti. Raporu açıkladığı basın açıklamasında Başkan Uysal “enflasyona karşı (geçen hafta sabit tuttukları) politika faizi de dahil her türlü adımı atabileceklerini” ifade etti. Bu gürültülü sinyaller kurlarda bir gerileme sağlamadı maalesef.

Son söz: Banka bu gürültülü sinyalleriyle ne yapmak istemektedir? Faize ilişkin gürültülü sinyallerin kurlar ve ekonomi üzerindeki olumsuz etkilerini görmüyor mu? Yoksa artırmadığı politika faizi konusunda kendisinin masumiyetini mi söylemeye çalışıyor? Yoksa Sayıştay gibi bir yerleri mi şikayet ediyor.

Fischer Black gürültülü sinyal konusundaki çalışmasında tam da bu belirsizliği açıklıyordu.

Hiç yorum yok:

Yorum Gönder